一、发达国家的氢能国家战略

(元琛科技)随着全球气候压力增大以及能源转型加速,氢能以其清洁、灵活高效和应用场景丰富的优势受到全球瞩目。2000年以来,日本、美国、欧洲等发达国家和地区纷纷将氢能上升到能源战略高度,通过战略布局、项目开发以及示范应用,在氢能产业发展上取得了实质性进展。

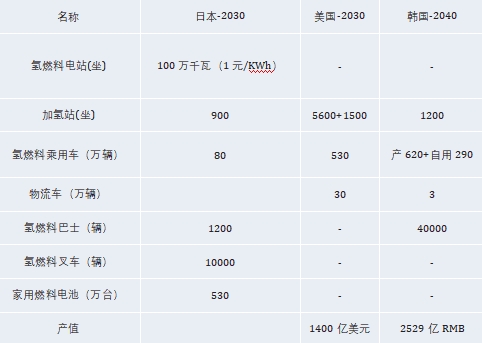

日本在2019 年提出了《氢能与燃料电池战略路线图》,到2040 年,建立起零碳排放的供氢体系,使氢加入传统的“电、热”系统构建全新的二次能源结构,构建氢能社会。美国在2014 年美国颁布的《全面能源战略》。确定了氢能在交通转型中的引领作用,并规划2030~2040 年将全面实现氢能源经济。韩国在2019 年初发布《氢能发展路线图2040》,达成氢能产业与传统制造业结合促进经济增长,形成新的经济增长点。

二、中国氢能产业基础

《中国氢能源及燃料电池产业白皮书2020》于2021年4月21日在京发布。《白皮书2020》显示,当前我国氢能的产量全球第一,2030年我国可再生能源制氢有望实现平价。《白皮书2020》显示,当前我国氢气产能约每年4100万吨,产量约3342万吨,是世界第一产氢国。《白皮书2020》预测,在2060年碳中和情景下可再生能源制氢规模有望达到1亿吨。在氢能及燃料电池领域,我国已经初步形成从基础研究、应用研究到示范演示的全方位格局,布局了完整的氢能产业链,涵盖制氢、储运、加注、应用等4个环节。以制氢环节为例,目前主要包括煤炭气化、天然气、甲醇重整、水电解等制氢方法。未来,“可再生能源+水电解制氢”将成大规模制氢发展趋势。同时,中国燃料电池车产量逐年增加。国际氢能协会提供的数据显示,2017年中国共有8个品牌、10款车型的燃料电池汽车在产,总产量为1272辆,较2016年同比增长102.2%。2018年,中国燃料电池车产量达到1619辆,其中燃料电池专用车909辆、大客车710辆。

三、中国氢能产业政策

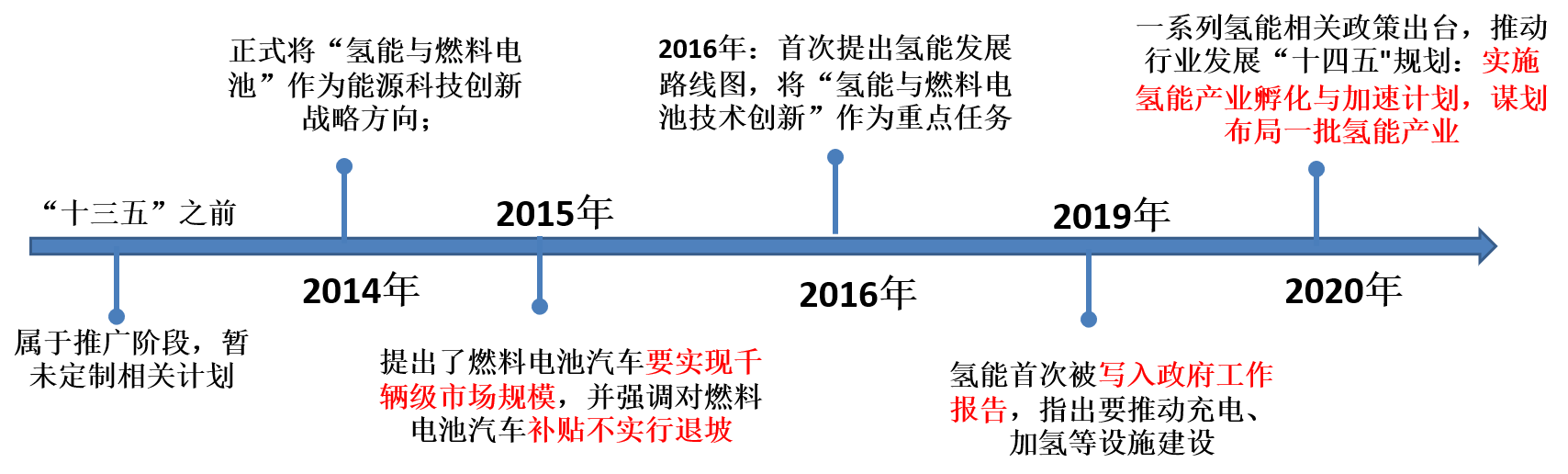

长久以来,我国氢能和燃料电池发展面临国家层面缺乏统筹、原始创新能力较弱、管理理念滞后、制氢技术经济性有待提高、成本优势不明显、国际合作水平不高等问题。而在21世纪20年代我国为了把握能源革命和汽车产业转型升级的重要机遇,加快探索中国特色氢能和燃料电池产业发展道路,开始为加快推进规划引领、市场导向、政策健全、标准完备、企业主体、协同创新、开放合作、社会普及的氢能和燃料电池产业的高质量发展做出引导和扶持。自 “十三五”以来,我国的氢能相关政策在加速推出,以补足政策方面短板,促进氢能源行业健康有序发展。

四、中国氢能产业市场规模

目前,我国已有23个省市自治区发布了氢能规划和指导意见,到2030年,氢能产业将成为我国新的经济增长点和新能源战略的重要组成部分,产业产值将突破10000亿元;加氢站数量达到1000座,燃料电池车辆保有量达到100万辆(2017年中国纯电动车保有量150万辆)。